全力支持债市“科技板”建设

信息来源:上海清算所 发布时间:2025-06-10

5月7日以来,科技创新债券相关政策密集发布,从丰富科创债产品体系、完善配套支持机制等方面对科创债发行提出一系列支持举措。其中包括发挥信用衍生品增信作用,完善风险分散分担机制,支持科创债发行和投资交易。近日,上海清算所为多家市场机构达成的挂钩科技型企业或科创债等标的的信用衍生品交易提供中央对手清算与双边清算服务,充分发挥集中清算功能,全力支持债市“科技板”建设。

一、新政支持下科技创新债券蓄势待发

银行间市场科创债发行量显著提升。公开数据显示,新政发布后,截至5月底,银行间新发科创债约104只,发行人82家,发行规模2828亿元,约占全市场科创债发行规模的81%。

图1:2025年银行间科技创新债券发行规模(亿元)

数据来源:同花顺iFinD

科创债发行主体类型丰富。科技型企业、股权投资机构、金融机构等聚焦自身市场定位与职能,积极发行科创债。在82家发行人中,科技型企业54家,占比66%;金融机构与股权投资机构分别为15家和13家,占比均衡。

图2:新政后银行间科创债发行主体类型

数据来源:同花顺iFinD

科创债期限以中短期为主,同时覆盖10年等长期限。银行间市场超90%的新发科创债为短期融资券和中期票据等,期限以1-5年为主。发行期限在10年及以上的科创债约7只,规模83.6亿元。

图3:新政后银行间科创债发行规模(按债券期限)

数据来源:同花顺iFinD

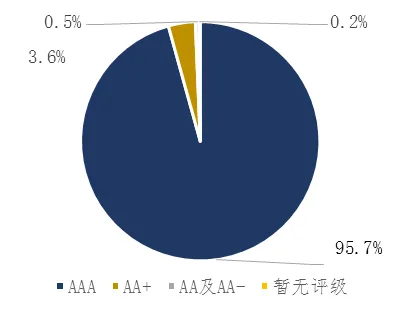

发行主体评级以AAA高等级为主。银行间新发科创债的发行人主体评级整体较高,AAA级主体的发行规模占比约为95.7%。

图4:新政后银行间科创债发行规模(按主体评级)

数据来源:同花顺iFinD

科创债二级市场交易活跃。科创债一级市场发行热度激发二级市场交易,5月银行间科创债二级市场交易量约1744亿元,环比增长74%,二级市场交易投资活跃。

图5:2025年科技创新债券成交量(亿元)

数据来源:同花顺iFinD

二、发挥信用衍生品功能,完善风险分散分担机制

科创债相关政策中明确提出要完善风险分散分担机制,发挥债券市场支持科技创新的关键枢纽作用。信用衍生品基于信用增信、风险对冲、风险分散等作用,有助于提升科技型企业、创业投资机构和金融机构的科创债发行效率,为科技创新筹集长周期、低利率、易使用的债券资金。

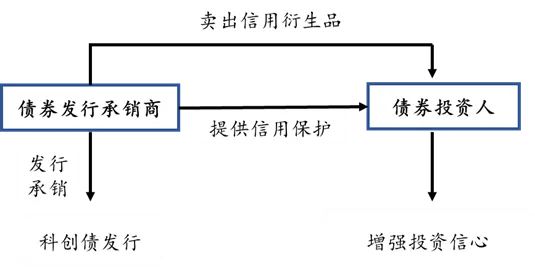

信用衍生品增信作用,有助于提升科创债发行效率,拓宽科技型企业融资渠道。相较一般市场参与者,债券承销商对发行人经营情况等信息更加了解,在发行科创债时,债券承销商可通过向投资人卖出以该发行人或该债券为标的的信用衍生品,为投资人提供信用保护,释放正面信息,缓解信息不对称带来的影响。通过“科创债发行+信用衍生品”市场化的增信方式,增强投资人信心,拓宽科技型企业、创业投资机构的债券融资渠道,提升融资便利。

图6:“科创债发行+信用衍生品”模式

信用衍生品风险对冲作用,有助于管理持债信用风险,平滑信用利差波动,提高科创债交易投资效率。科创债投资人通过买入挂钩投资债券或实体的信用衍生品,对冲所持债券信用风险,实现信用风险的转移和分散。此外,理财产品基于净值化管理需求,可通过信用衍生品交易平滑信用利差波动对产品净值的影响。2022年末,受债市影响,银行理财面临赎回潮。通过对这段时期的回溯,刻画无衍生品对冲下的某AA+债券净值,及运用信用衍生品对冲后的净值。不难看出,通过衍生品对冲后,债券净值走势更加平滑,最大回撤减小。

图7:信用衍生品风险对冲

信用衍生品风险分散作用,有助于降低机构集中度风险,优化资源配置。信用衍生品的主要作用之一是有效剥离信用风险,一定程度解决金融机构风险管理实践中出现的“信用悖论”问题,即实务中金融机构受制于管理半径、规模限制等因素影响,倾向于将贷款或发债额度投向日常业务联系密切或较为熟悉的实体企业,使得信用风险过度集中。金融机构可通过信用衍生品主动调整信用风险敞口,突破区域壁垒,有效分散内部集聚的信用风险,同时实现对更多类型、更多数量实体企业的精准融资支持,提升金融机构服务实体经济的精准性和直达性。

三、信用衍生品集中清算业务全力支持债市“科技板”建设

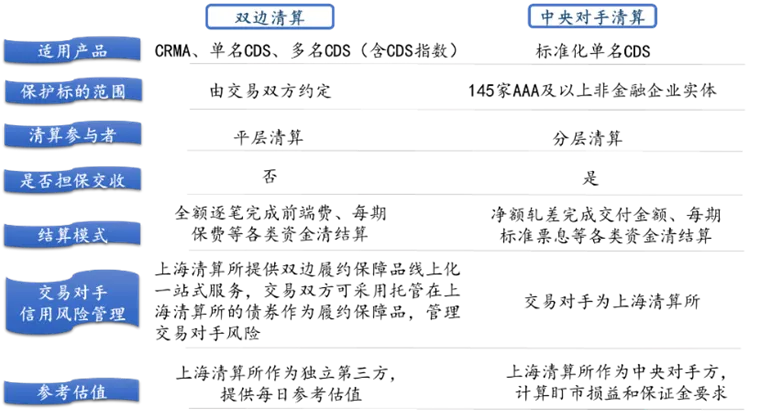

上海清算所立足金融服务实体经济,为单名信用违约互换(CDS)、信用风险缓释合约(CRMA)、CDS指数等银行间合约类信用衍生品交易提供集中清算服务,包含中央对手清算与双边清算,建立健全风险分散分担机制,助力债券“科技板”建设。

标准化单名CDS中央对手清算服务通过合约替代、担保交收、净额轧差、风险管理等机制,助力市场稳健发展。中央对手清算覆盖标准化单名CDS交易,参考实体为包含科技型企业在内的145家高等级非金融企业。中央对手清算下,通过合约替代与担保交收机制,降低交易对手信用风险,节约风险资本占用,加速授信释放,激发市场交易潜力;通过多边净额轧差,提高清结算效率,降低资金占用成本;通过完备的风险管理体系,实现事前、事中、事后的全流程风险管理,提高市场透明度、流动性和稳定性,助力参与者扩容。

图8:信用衍生品中央对手清算合约替代

覆盖合约类信用衍生品全品种、存续期管理全流程的双边清算服务,助力市场高效运行。双边清算下,覆盖个性化的合约类信用衍生品交易,市场机构可将挂钩科创债、科技型企业的CRMA、CDS交易提交上海清算所进行存续期管理。双边清算提供现金流计算、自动化资金划付、电子化信用事件结算,及双边履约保障品管理、参考估值等配套增值服务,通过交易清算一体化、清结算流程无感化、存续期管理全覆盖的一站式线上化服务,提高业务开展效率。

图9:信用衍生品清算服务

下一步,上海清算所将继续发挥基础设施优势,与各方合力,丰富科创主题信用衍生品产品谱系,提升清算服务能级,充分发挥信用衍生品风险管理、增信与价格发现作用,引导金融资源有效配置,为债市“科技板”建设增势赋能。

信用衍生品,科技创新债券