信息来源:上海清算所 发布时间:2025-07-22

中国绿色债券指数(以下简称“绿债指数”)以2022年1月4日为指数基期,基点值100。绿债指数样本券在银行间市场或交易所市场上市,经过专业识别和判断,符合主管部门的绿色债券要求,涵盖绿色政金债、绿色金融债、绿色债务融资工具、绿色公司债和绿色企业债[1]。绿债指数采用市值加权计算,以反映国内绿色债券市场整体走势情况。1

绿债指数走势分析

01 2025年上半年绿债指数呈现震荡上行走势

2025年上半年累计编制绿债指数120日,其中上涨79日,占比65.83%,绿债指数(全价)值于6月30日到达113.0521点,较上年末上涨0.95%,增幅环比下降1.46个百分点,增速有所放缓,整体呈现震荡上行走势。其中,一季度累计编制绿债指数59日,其中上涨27日,占比45.76%,较上年末上涨0.07%;二季度累计编制绿债指数61日,其中上涨52日,占比85.25%,较上季度末上涨0.89%。从二季度具体情况来看:

4月份累计编制指数22日,上涨19日,占比86.36%。本月初美国“对等关税”政策落地,市场宽货币预期升温,央行开展MLF操作,绿债指数呈现上行态势;

5月份累计编制指数19日,上涨17日,占比89.47%。5月央行发布一揽子货币政策,降准降息落地,国有大行率先启动人民币存款利率下调,促使资管机构负债端持续扩张,加大对于信用债的配置需求,绿债指数延续上行态势;

6月份累计编制指数20日,上涨16日,占比80.00%。6月央行开展买断式逆回购操作,资金面宽松基调延续,绿债指数继续上行。

图1 绿债指数季度走势

02 绿债指数与债券市场整体走势保持一致运行表现稳健

将绿债指数与市场关键收益率进行相关性分析,由于2025年上半年绿债指数修正久期在1.70~1.92区间,因此选择同时期2年期国开债到期收益率[2]作为市场关键收益率指标。2025年一季度和二季度,绿债指数与2年期国开债收益率的相关系数分别为-0.71和-0.75,二季度相关性进一步提升,显示出绿债指数与债券市场整体走势保持一致。

2025年上半年绿债指数(全价)值最大回撤幅度为0.38%,低于同期综合债指数最大回撤1.35个百分点,运行表现稳健。

表1 绿债指数与综合债券指数关键指标对比

绿债指数样本券分析

2025年上半年,绿债指数样本券数量和市值呈现震荡上行态势。样本券权重、发行主体行业分布和样本券修正久期整体保持稳定。

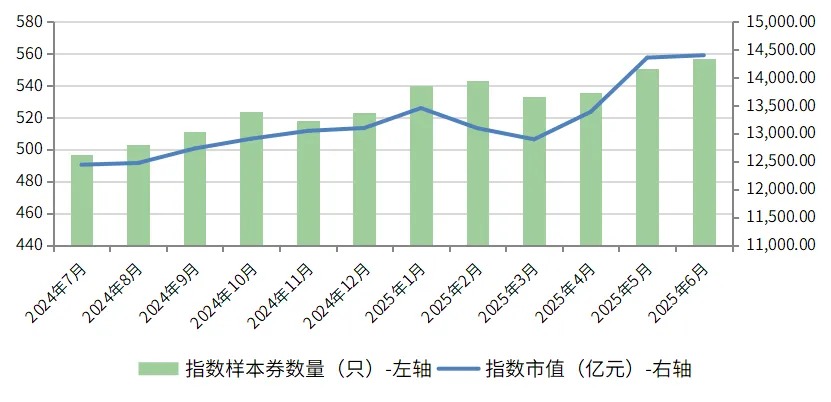

样本券数量方面,2025年上半年,指数样本券数量整体继续呈现扩容趋势,截至2025年6月末较上年末增加6.50%。样本券数量6月达到峰值为557只。覆盖主体数量截至6月末为255个,仍高于上年末的248个。

样本券市值方面,2025年上半年,绿债指数市值呈现出震荡增长趋势,截至2025年6月末,绿债指数市值较上年末增长9.95%。分阶段来看,1~3月绿债指数市值呈现下滑趋势,4~6月绿债指数市值快速上行,5月市值增长最为明显,环比增速达到7.26%,6月市值增速放缓,环比增速为0.30%。

图2 2024年7月至2025年6月绿债指数样本券数量及全价最新市值

样本券权重分布方面,2025年上半年,样本券权重整体仍较为分散,前十大样本券合计权重21.48%,与上年末相比变动较小,均为绿色金融债。

表2 截至2025年6月末调整后权重前十名绿债指数样本券

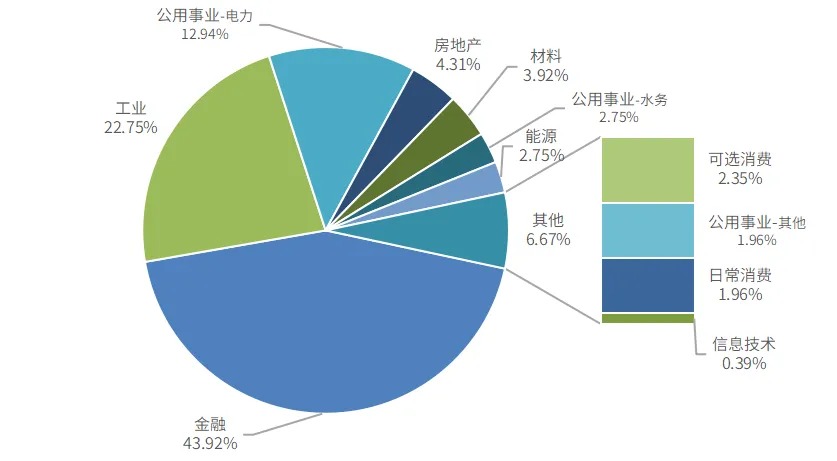

样本券发行主体行业分布方面,金融行业占比最高,工业、公用事业处第二、三位,与上年末相比未发生明显变化。截至2025年6月末,绿债指数样本券覆盖主体255个,其中金融行业主体占比43.92%,较上年末增加2.39个百分点,工业行业占比22.75%,较上年末减少3.46个百分点,公用事业整体占比17.65%,较上年末减少0.50个百分点,其中,公用事业-电力、水务和其他分别占比12.94%、2.75%和1.96%。整体来看,主体行业分布与上年末相比未发生明显变化。

图3 样本券发行主体行业分布

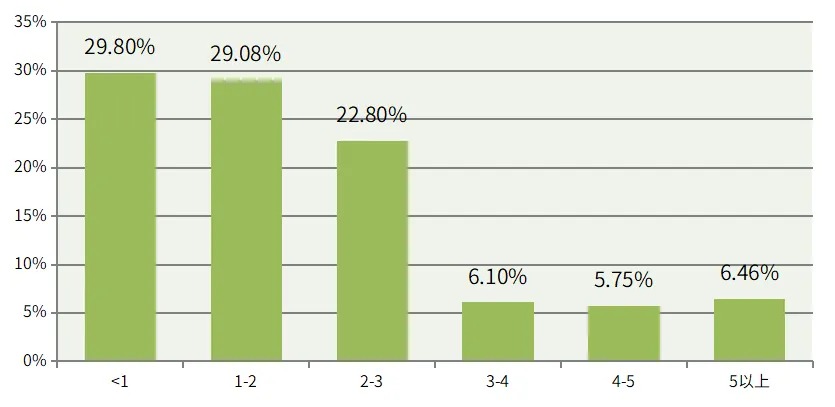

样本券修正久期分布方面,截至2025年上半年,样本券修正久期仍主要集中在0~3区间内,数量455只,占比为81.68%,较上年末下降6.47%。其中,修正久期为0~1区间内的样本券数量最多,达到166只,占全部样本券比重为29.80%,较上年末下降10.27%。整体来看,绿债指数样本券修正久期仍较短,对利率变动的敏感性较低。

图4样本券修正久期分布

免责声明

本报告所示内容仅供参考,不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。对任何因直接或间接使用本报告而造成的任何直接或间接损失或损害,报告出具机构不承担任何责任。

注:

1. 根据《中国绿色债券指数编制方案》,样本券发行主体需满足外部主体信用评级AA及以上或中债资信主体信用评级A+及以上。

2. 参考2年期中证国开债收益率曲线计算。